昕诺飞(Signify)发布2024财年全年及第四季度业绩报告。尽管传统照明业务加速下滑,但通过战略成本优化与新兴业务增长,公司展现出结构性调整下的经营韧性——全年净利润同比提升55.3%至3.34亿欧元,自由现金流占销售额7.1%。在全球LED照明市场持续分化的背景下,这一成绩标志着昕诺飞向高附加值业务转型的初步成效。

一、业绩总览:降本增效对冲市场压力

1. 核心财务指标

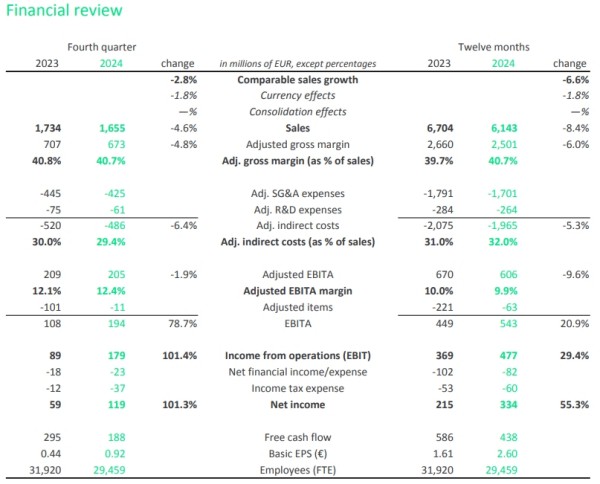

· 营收结构:全年总销售额61.43亿欧元(约合人民币462.20亿元),名义下降8.4%,可比口径降幅收窄至6.6%(2023年为8.3%);

· 利润表现:调整后EBITA利润率9.9%(同比-0.3pct),但净利润率提升至5.4%(2023年:3.2%);

· 现金流优化:自由现金流4.38亿欧元,债务规模同比减少4.4亿欧元12。

2. 技术迭代驱动产品升级

· LED渗透率突破:基于LED产品的销售额占比达93%(2023年:85%),传统照明业务收入占比压缩至7.1%;

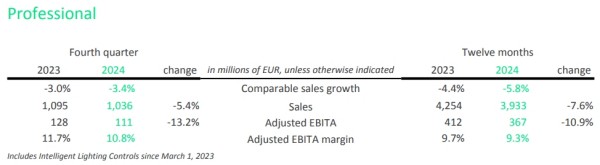

· 农业照明反弹:植物照明业务受益于垂直农场投资回暖,拉动专业业务可比降幅收窄至5.8%。

二、业务架构调整:垂直化运营释放效能

1. 四大板块战略定位

· 专业业务(Professional):全年收入39.33亿欧元(占比64%),调整后EBITA利润率9.3%,受欧洲室内照明需求疲软及中国建筑业低迷拖累;

· 消费者业务(Consumer):利润率提升至11.1%,智能互联产品(如飞利浦Hue)贡献稳定现金流;

· 代工业务(OEM):可比销售额降幅2.0%(优于行业平均),受益于北美市场分销商库存正常化;

· 传统业务(Conventional):收入同比骤降29.2%,欧洲荧光灯禁令加速结构性退出。

2. 成本策略落地

· 运营效率提升:全年节省1.31亿欧元成本,重组费用同比下降40%;

· 供应链优化:通过区域化采购降低原材料成本波动,2024年毛利率维持40.8%高位。

三、区域市场分化:新兴需求对冲成熟市场收缩

1. 区域表现

· 欧洲市场:专业业务可比销售额下降7.6%,但北欧地区逆势增长48;

· 中国市场:建筑业投资放缓致专业业务收入下滑,但消费级智能灯具渗透率提升至28%;

· 北美与新兴市场:代工业务环比改善,印度及东南亚市场贡献3.2%可比增长。

2. 技术应用场景拓展

· 联网照明系统:全年新增联网灯点1200万个,累计安装基数达1.39亿个,服务收入占比突破5%;

· 特种照明突破:UV-C消毒灯具在医疗领域收入增长17%,工业紫外固化设备订单量提升22%。

四、2025年展望:聚焦高毛利赛道与现金流管理

1. 增长路径

· 传统业务剥离:计划2025年内完成欧洲传统照明产线关闭,预计释放2亿欧元资本开支;

· 专业业务复苏:农业照明与智能楼宇解决方案预计贡献3%-5%可比增长15;

· 现金流目标:自由现金流占销售额比重维持7%-8%,债务规模进一步压缩至15亿欧元以下。

2. 技术投资方向

· 人因照明(HCL):开发可调光谱智能系统,目标医疗与教育领域10亿欧元市场规模;

· LiFi通信:试点项目覆盖德国30个智慧工厂,传输速率突破224Gbps。

结语

昕诺飞的2024财年业绩印证了其在行业下行周期中的战略定力。通过垂直化架构调整、成本精细化管控及高毛利技术产品组合的构建,公司正逐步摆脱对传统照明业务的依赖。随着植物照明、智能互联等新兴赛道进入放量期,其2025年“专业+消费+OEM”综合收入增长5%-7%的目标具备可实现性。在LED照明产业从“规模扩张”转向“价值重塑”的进程中,昕诺飞或将成为少数实现利润率与现金流同步提升的全球龙头。

中国互联网

中国互联网 深圳网络警

深圳网络警 公共信息安

公共信息安 不良信息

不良信息 中国文明

中国文明