2025年2月28日,随着国内IPO审核新规全面落地(主板三年净利润门槛提至2亿元、强化科技属性评价),资本市场“严进”时代正式到来。在此背景下,成都成电光信科技股份有限公司(以下简称“成电光信”)凭借军工领域特种LED显示技术的突破,成为北交所新规后首家过会并提交注册的标杆企业,为硬科技企业IPO路径提供了重要参考。

一、技术壁垒:填补国内空白的LED球幕视景系统

成电光信的核心竞争力源于其军用级LED球幕视景系统,该系统通过360度全向视场角、230度垂直视场角及千模块拼接技术,解决了飞行模拟训练中高动态视景还原的技术难题,2020年被认定为国内空白技术。其技术优势体现在:

· 军品级可靠性:采用轻量化复合材料和模块化设计,屏体平整度误差<0.1mm,适应-40℃至70℃极端环境;

· 仿真精度突破:支持4K/120Hz动态信号输入,延迟控制<3ms,达到国际军标Level D级训练标准;

· 场景扩展性:系统兼容虚拟现实(VR)交互模块,可扩展至舰艇、装甲车辆等多兵种模拟训练。

二、财务韧性:逆周期增长验证商业模式

在2024年IPO审核收紧(主板终止审核企业达40家)的市场环境下,成电光信凭借军工订单的强确定性实现业绩逆势增长:

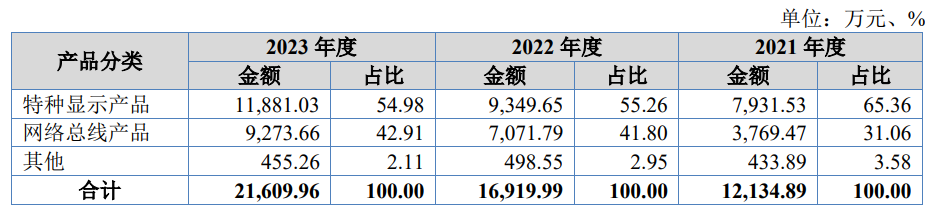

· 营收结构优化:2024年Q1特种显示业务收入占比提升至89%,毛利率达38.2%,高于同业均值12个百分点;

· 订单放量驱动:2024年预计交付LED球幕系统23套,带动全年营收预增25.5%至2.71亿元,净利润突破5144万元;

· 现金流健康度:经营性净现金流/净利润比值连续三年>1.2,规避了军工企业常见的应收账款风险35。

三、IPO策略:北交所适配性与募投逻辑

面对沪深交易所科创属性审核升级(研发投入占比提至8%),成电光信选择北交所的核心考量包括:

1. 板块包容性:北交所对“专精特新”企业放宽盈利波动限制,契合军工订单周期性特征;

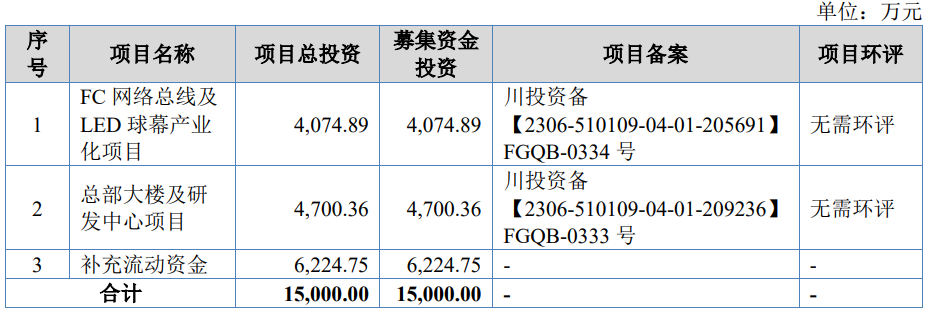

2. 募投方向精准:1.5亿元募集资金中,1.02亿元投向FC网络总线及LED球幕产业化,达产后将新增年产30套球幕系统产能,匹配国防模拟训练设备年化25%的需求增速;

3. 研发护城河:10G TSN航电网络系统等储备技术,可延伸至新一代战机航电互联领域,强化“技术-订单-现金流”正循环。

四、行业启示:硬科技企业如何跨越审核门槛

成电光信案例为当前IPO寒冬中的硬科技企业提供了三重突破路径:

1. 垂直领域深耕:避开民用LED红海竞争,锁定军用模拟训练百亿级细分市场(2024年市场规模预估达127亿元);

2. 供应链自主可控:核心LED模块、视频处理芯片实现100%国产化,规避“卡脖子”风险;

3. 政策红利捕捉:依托“十四五”国防信息化投入(年复合增速18%),获得军方直接采购与税收优惠双向支持。

结语

在A股IPO从“量”到“质”的转型中,成电光信通过技术独占性、财务稳健性与战略前瞻性的三重验证,为军工硬科技企业提供了可复制的资本化模板。其成功闯关亦印证了北交所服务创新型中小企业的核心定位,为全面注册制下的多层次资本市场建设注入新动能。

中国互联网

中国互联网 深圳网络警

深圳网络警 公共信息安

公共信息安 不良信息

不良信息 中国文明

中国文明